資産運用と言えば聞こえはいいですね。将来をまじめに考えている雰囲気があって。

一方で投資と言うと、危ないとか胡散臭いとか言う人が私の周りにはそれなりにいます。

どうも胡散臭い投資家ブロガーことkon-masです。

日本人には金融、つまりお金に関する教育がないためか、投資は危ないものとイメージを持っている人が多いです。

そのため投資に関するリスクとして

市場での需要と供給、為替、資源価格の影響などで、価格が大きく変動することによって生じる元本割れリスクについて、原因や対処法、事前策に関するところまで多く語られています。

また今の日本は低金利時代で、銀行に預けても全く増えず、各個人が計画的に資産運用することが求められる時代となっています。

現に国もNISAや積立NISA、ⅰDecoなどの優遇税制を作ることで、資産運用を推奨しています。

しかしそれでも投資は危ないというイメージの払拭には至っていません。

そこで今回逆に

投資をしないことのリスク

あまり語られることがないこの部分について私の考えを書きます。

これを通じて

私は投資なんかしてないから、リスクなんかないよw

こんなことを言っている人に、投資をしないことのリスクを突き付け、改めて自分の資産運用について考える機会になったらいいなと言うのが今回の記事の趣旨です。

先に私の結論を書きますが

投資をするリスク、しないリスクの両者を理解したうえで余剰資産を使って投資をすることが私の最適解

さて全く面白みの欠片もない結論ですが、早速これに至る理由を綴っていきます。

前述しましたが、投資をするにもしないことにもリスクがあります。

投資に関するどのような判断をされたとしても、責任は自分で持つしかありません。

利益を享受するのは自分ですが、損失を受けるのも自分です。

投資に関する判断は自己責任でお願いします。

リスク1 機会損失リスク ~時は巻き戻らない~

リスクの1つ目は単純です。

「投資をしなかったことで得られたはずの利益を享受できないリスク」

そもそもプラスになるのかよという声が聞こえてきそうです。

しかしまともなインデックスファンドのような市場に広く分散して投資をするようなものの価値は長期で見れば右肩上がりで上昇し続けています。

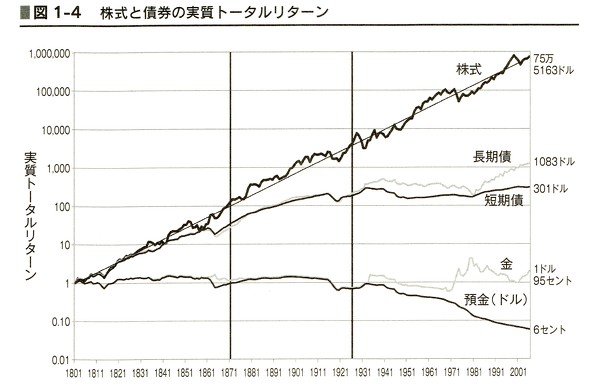

このグラフは西暦1801年に1ドル分の価値の金融資産(株式、長短期の債券、ゴールド、米ドル)が2001年にどれほどの価値になっているかというものを示したグラフです。

この先もこれ以上の成長し続けるという確実な保証は誰も出来ないものの、長期で見た場合の株や債券といったものの成長力は無視できないはずです。

極論、全世界の株などに銘柄や購入期間を広く分散して投資すれば高確率で負けない。

と主張する人もいますし、私も同感です。

ただし期間や銘柄を絞って投資するよりもリターンが少ない傾向があるのは難点ですが。

ところであなたに「投資なんか危ない」という人はここまでのことを知っている人ですか?

そもそもその人は「投資をしたことのある人」ですか?

「投資をしたことがない人」の「投資は危ない!やらない方がいい」に違和感はありませんか?

投資を勧めた、煽った人が損失を補償してくれないように、投資に否定的、投資を止めた人が得られたかもしれない利益の分をくれたりしません。当たり前ですよね。

投資で出た損失の責任を負うのは投資をした自分です。

しかし一方で、投資で出た利益を得るのも投資をした自分です。

身も蓋もない話ですが、この記事を読んだ人が投資をしようとしまいと私には何の影響もないです。

損失の責任を取るつもりは毛頭ありません。

ただもしも堅実に自己のとれるリスクをとって、投資に成功して利益を得て豊かな未来を手に入れたのなら

僕は同じく投資をする者として嬉しく思います。

知ってほしいのは株や債券への長期投資にある可能性について述べるだけです。

リスク2 金融資産全てを預金で持つリスク

投資をしないということは、自身の働いて得た給料をすべて銀行預金で持つということですよね?

それについてももちろんリスクがあるので、それについても綴ります。

インフレリスク

インフレなんて公民の授業以来くらいに聞き覚えのない単語ですが、要は

「物価が上昇して貨幣の価値が下がること」

分かりやすいのは昔は100円で自販機のジュースやマ〇ド〇ル〇のチーズ〇ーガーが買えてましたが、今では両方買えませんよね?

このように物(サービス)に対して必要なお金の量が増えることがインフレといいます。

基本的に資本主義社会は緩やかなインフレを続けることで成長を続けています。

先ほども触れましたが、昔は銀行金利が高く、経済成長によるインフレがあっても預金もそれと同じくらいに金利がついて増えてくれたために、実質的な価値が保たれていました。

100円で自販機のジュースが買えていた時代、100円の預金を持っていた

↓

1年後にインフレで自販機のジュースが1本120円になった。

預金の100円では自販機のジュースが買えないはずが、銀行の金利が20円分ついていたからまだジュースが買える

大雑把ですがこういうことです。

しかし今の時代はこの前提と異なり、銀行の金利がとても低いのでインフレをカバー仕切ることができないため、実質的に現金の価値が目減りしています。

これが大量の現金を銀行預金で持つインフレリスクです。

一方で金融資産の中には株のように、このインフレに強い資産があり、そういった資産を持つことも自分の資産を守るために重要です。

ペイオフって一応ありますが・・・

前述で銀行預金で現金を持つことのリスクを述べましたが、そうは言っても預金と言うのはリスクがほぼないと言われるくらいの安全資産です。

その理由はペイオフという銀行預金口座の預金を保護する仕組みがあるからです。

簡単に言うと、預金の預け先の銀行が経営破綻しても、一定額の元本と利息が保証されるというもの。預金保険法という法律に基づいているらしいです。

それでも私はこのペイオフも万全ではないと考えており、その理由が

- 法改正等によりこの「一定額」が変動するリスク。※現在は1千万円ですが。

- 大規模な経済危機などで、銀行の破綻が複数重なった場合、銀行の代わりに預金を保証してくれる先に支払い能力があるのか?またその場合もすぐに支払われるのか?

そもそもこのペイオフが2010年に1回発動されたことがあるだけで、なかなかレアな事案ですが、実際に遭遇したら笑える事態ではすみません。

そのため使用する銀行や口座を分割するなどのリスクヘッジは必要となるでしょう。

リスク3 投資に無知、詐欺師に狙われるリスク

個人的にはこれが一番重いリスクだと思っています。

投資をしていないのに、投資に関する知識なんて普通は持ってないですよね?

投資に関する知識がない、イコール

投資商品の良し悪しを見分けることができない

ということで、詐欺師などがこういった人間を見つけると

私達、仮想通貨の普及に向けて活動している会社で・・・

今出資していただけると、数年後に毎月〇〇円をお支払いできて・・・

これからは仮想通貨で、グローバルな人間が・・・

流石にここまで分かりやすいのは来ないと信じたいです。

でも逆に騙す方の立場に立った時、

- 投資についての知識がある人

- 投資についての知識がない人

あなたならどちらを選びますか?

ブラフが必要なゲームやるときなんか、手口を知ってるってだけで、かなり防御力上がるもんね。

対応方法としては

投資の利回りについて知る

※具体的には高配当株と呼ばれるもので年利4%、投資の神様と呼ばれるウォーレン・バフェット氏の平均で年利22%。

これを上回るような投資案件は大体詐欺です。

でもこういった知識は実践しないと忘れますし、実践を伴わない知識が有効に活用されません。

使わない生活の裏技なんて、覚えてないですもんね。

そのため実践を伴う知識にするために少額でも投資をすることを私はオススメします。

金額の多寡に関わらず、ここで得る知識、経験は必ずあなたを守ってくれます。

さいごに

まとめとして今回ご紹介したように投資をすることにも、しないことにもリスクがあります。

投資をしないリスク

- 機会損失リスク

- 金融資産をすべて預金で持つリスク

- 投資に無知となり詐欺師に狙われるリスク

投資に関するどのような判断をされたとしても、責任は自分で持つしかありません。

逆に投資で得た利益は、誰がなんと言おうとあなたの物です。胸を張って好きなことに使いましょう!

私は投資をするリスク、しないリスクを天秤にかけて考えた結果、投資をしています。

そして目標は月のお小遣い倍額、新しいロードバイクの購入です!

と言っても私も許容できる損失がそこまで大きくないので、なるべくリスクを避けた方針で投資をしています。詳しくは過去記事で。

このように投資をするからと言って大金が必要なわけでもなく、0にできないまでも、投資のリスクを極力下げる方法もあります。

身もふたもない話ですが、楽しい人生を送るのにお金の問題は考えずにはいられません。

そこで銀行預金でほぼ働いていないお金に、ちょっと別のところで働いてもらうというのが私の投資のイメージです。

これから一緒に投資について考えてみませんか? 閲覧ありがとうございました!

にほんブログ村

コメント